Agir sur les techniques de la révision comptable permet de faire du fast close pour améliorer la compétitivité de l’entreprise (accélération de l’édition des comptes annuels et des états financiers tout au long de l’exercice).

Le sommaire :

- Comment faire la révision des comptes : rappel des fondamentaux

- Fast close et révision comptable : sur quels leviers agir pour accélérer la clôture des comptes

Les techniques de la révision comptable

La révision des comptes : rappel des objectifs

De manière très globale, rappelons que la révision des comptes vise 4 grands objectifs :

- Valider la bonne gestion des risques par l’entreprise (provisions)

- Repérer les risques

- Repérer les anomalies

- Contrôler l’efficacité des processus de vérification en vigueur

Rappel de la procédure

La révision des comptes intègre le processus d’arrêté des comptes. Celui-ci correspond à une période qui va de la fin de l’exercice à l’établissement effectif des comptes annuels. Il regroupe un ensemble de travaux menés par les services comptables et financiers pour pouvoir aboutir à la clôture, notamment :

- Les travaux d’inventaire

- Ladite révision comptable

Dans ce contexte, la révision comptable vise à apurer les comptes d’attente et comptes temporaires (de 1 à 5 dans le Plan Comptable Général – PCG) avant de passer au crible les comptes des classes 6 et 7 du PCG.

Cette procédure consiste à analyser, pour chaque compte :

- Les imputations des produits et des charges et leur affectation au bon exercice (travail de cut-off comptable)

- La concordance entre les données comptables de l’exercice et les ratios financiers habituels de l’entreprise

Plus exactement, concernant les comptes des classes 1 à 5 :

- Justifier la régularité des comptes de caisse et banque

- Justifier les soldes des balances clients et fournisseurs au regard de la balance générale

- Détecter les provisions pour créances douteuses

- Justifier la concordance des soldes des comptes sociaux & fiscaux avec les obligations sociales et fiscales de l’entreprise

- Justifier la concordance des soldes des comptes d’immobilisations / emprunts avec les échéanciers de l’entreprise

Concernant les comptes des classes 6 et 7 :

- Affecter les écritures mal identifiées au moment de la saisie

- Contrôler la nature des opérations, notamment celles relatives aux écritures mal identifiées

- Comparer des données comptables de l’exercice avec celles des années précédentes pour analyser les variations et détecter les anomalies

- Valider les affectations des différentes écritures

- Valider la concordance des données comptables avec les soldes et ratios du secteur

En synthèse, le travail de révision comptable repose sur 3 grandes missions :

- Justifier les irrégularités

- Analyser les irrégularités

- Réviser les écritures afférentes

Différentes techniques pour opérer la révision comptable

Les travaux de révision comptable s’opèrent principalement par enquête :

- L’analyse des soldes et leur recoupement avec d’autres données

- Le rapprochement entre les données comptables et les différents justificatifs, documents comptables, bancaires et financiers de l’entreprise

- Les entretiens, échanges avec les collaborateurs

- La validation par le tiers, client ou fournisseur, des opérations portant à confusion

- La récupération des pièces manquantes auprès des collaborateurs ou partenaires concernés

Source : https://www.compta-online.com/les-differentes-techniques-de-revision-des-comptes-ao1120

Agir sur les techniques de la révision comptable dans le cadre du fast close

Accélérer la révision des comptes pour accélérer la clôture

Il est évident qu’agir sur le processus d’arrêté des comptes – plus particulièrement sur les techniques de révision comptable – a une influence directe sur la durée de la clôture pour pouvoir faire du fast close.

Le fast close désigne l’ensemble des processus mis en place pour accélérer la clôture des comptes et produire des états financiers tout au long de l’exercice. Faire du fast close améliore la compétitivité de l’entreprise. Il s’agit d’une démarche prisée auprès des équipes comptables et financières.

Pour en savoir plus, consultez notre article : Comment – et pourquoi – accélérer la clôture des comptes

Accélérer la révision des comptes permet d’accélérer la clôture des comptes (fast close).

Comment accélérer la révision des comptes

Nous l‘avons vu, le processus de révision comptable repose sur :

- La régularité et la justesse des saisies qui ont été réalisées tout au long de l’exercice.

- La rapidité de détection des anomalies et incohérences

- La résolution rapide des enquêtes

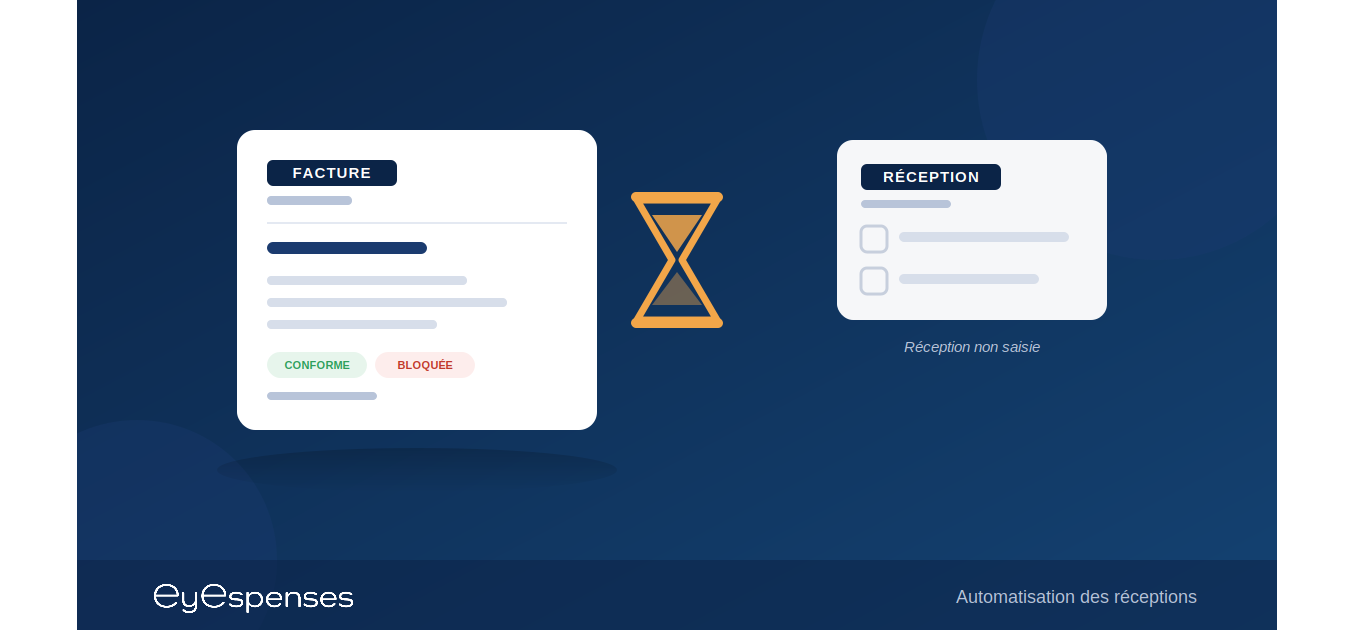

Pour relever ces défis, les équipes utilisent historiquement les données de l’ERP. Or, celles-ci sont enregistrées au fil de l’eau. Il est donc techniquement impossible, à partir de la seule analyse de l’ERP, d’anticiper les écritures qui seront à cheval sur plusieurs périodes, ni même de voir les opérations en cours. Il est donc impossible d’accélérer le processus en utilisant l’ERP de l’entreprise.

Un outil d’automatisation complémentaire est nécessaire pour accélérer la révision comptable.

Notre outil Eyespenses se positionne sur cette valeur ajoutée pour le service comptable et financier. Entre automatisation et aide à la décision, il analyse les données de l’ERP de l’entreprise, sans interférer dans son fonctionnement, afin de :

- Budgéter les prévisionnels des commandes

- Tracer les Factures Non Parvenues (FNP) qui feront l’objet d’une régularisation

- Calculer les Charges Constatées d’Avance (CCA)

- Trier, en temps réel, toutes les opérations en cours ou validées

🚀 Essayez gratuitement notre Cut-Off automatique en générant vos écritures de CCA en ligne ! 🚀

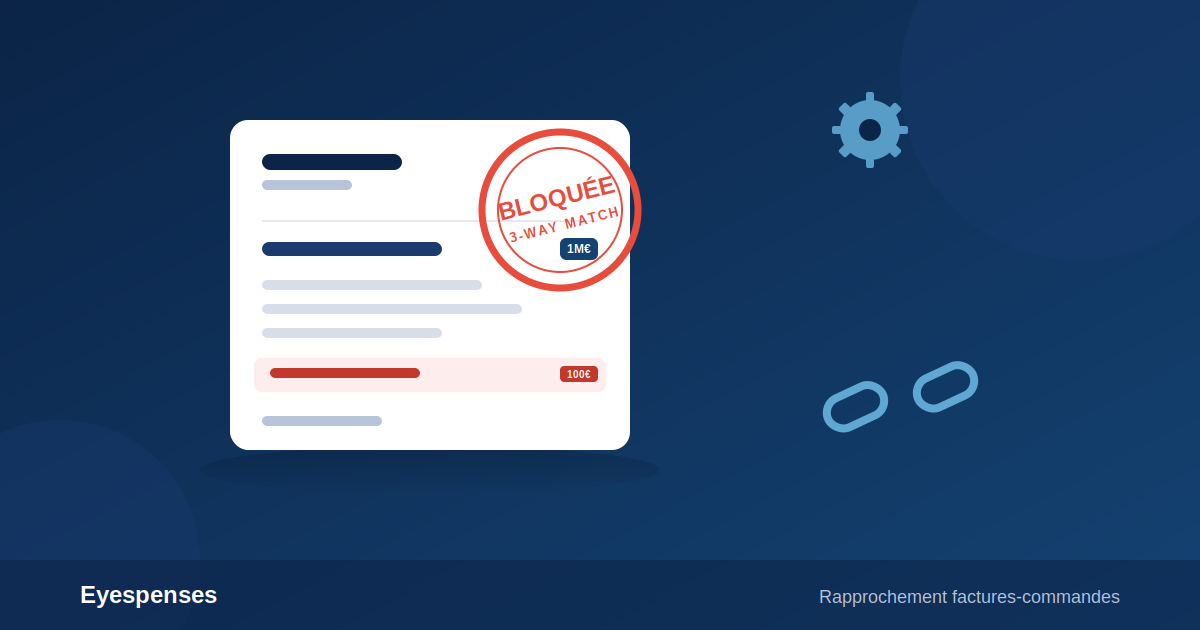

Au final, grâce à ces actions, Eyespenses automatise la majorité des travaux de la révision comptable :

- La détection des irrégularités

- L’aide à la réalisation des enquêtes

In fine, Eyespenses permet :

- Un état des lieux immédiat des écritures

- La détection automatique des anomalies

- La réalisation automatique du cut-off

Afin de préserver la légalité des données comptables, Eyespenses utilise l’ERP de l’entreprise sans en modifier les écritures.

Le fonctionnement d’Eyespenses en détail

Vous voulez accélérer la révision comptable et instaurer du fast close dans vos équipes ?

Découvrez – en schéma simple – le fonctionnement d’Eyespenses.