Il est toujours intéressant de rappeler que les écritures de clôture comptable ont un impact direct sur le résultat de l’entreprise, et donc sur le montant de l’Impôt sur les Sociétés (IS).

En effet, ce sont les travaux de clôture qui permettent de rattacher les charges et produits de l’entreprise au bon exercice (mission de cut-off comptable) et ainsi d’identifier le résultat servant de base de calcul de l’impôt. Rappelons que ce travail est réalisé au nom du principe d’indépendance des exercices.

Pourquoi l’administration fiscale peut remettre en cause les écritures de clôture ?

Les régularisations en clôture sur les ventes peuvent diminuer ou augmenter les recettes :

- Produits Constatés d’Avance – PCA

- Factures à Etablir – FAE

Les régularisations en clôture sur les achats peuvent diminuer ou augmenter les dépenses.

- Charges Constatées d’Avance – CCA

- Factures Non Parvenues – FNP

Le résultat d’une entreprise (bénéfice ou perte) est calculé d’après les recettes (les produits) et les dépenses (les charges).

L’impôt sur les sociétés est calculé sur les bénéfices de l’entreprise et les pertes sont reportées sur les années suivantes.

Une entreprise dont le résultat est bénéficiaire avant clôture réalise un bénéfice plus important ou moins important (voir des pertes) selon les écritures de clôture.

Une entreprise dont le résultat est déficitaire avant clôture réalise des pertes plus importantes ou moins importantes (voir des bénéfices) selon les écritures de clôture.

Ainsi, l’administration fiscale se doit d’être très attentive à ces écritures qui peuvent influer sur le résultat de l’entreprise et donc sur l’impôt sur les sociétés. Dans ces conditions, elle est susceptible de demander aux directions financières de s’expliquer sur ces opérations.

Quels sont les travaux à réaliser à la clôture ?

Dans ce contexte de clôture, les opérations évoquées ci-dessus sont plus complexes à traiter par les équipes comptables (les Produits Constatés d’Avances (PCA), les Factures à Etablir (FAE), les Factures Non Parvenues (FNP) et les Charges Constatées d’Avance (CCA)).

Leur rattachement à l’un ou l’autre des exercices nécessite une enquête avec des travaux d’écritures supplémentaires, notamment via les comptes de régularisation.

Notez que pour les prestations de services continues ou discontinues à échéances annuelles successives : l’affectation de ces opérations doit faire l’objet d’une analyse approfondie de la part des équipes comptables pour la réalisation des écritures de Charges Constatées d’Avance (CCA). L’administration est susceptible de demander des approfondissements. (Voir une décision du Conseil d’État sur le sujet des CCA, appliqué au secteur aéronautique.)

Que dit l’article 38.2 bis du Code Général des Impôts (CGI)

De manière générale, rappelons que la règle d’affectation à suivre repose sur l’article 38,2 bis du CGI. Celui-ci stipule que « les prestations sont imposables au fur et à mesure de leur exécution. Avant cette date d’exécution, elles sont comptabilisées parmi les produits constatés d’avance (compte 487) ou symétriquement, parmi les charges constatées d’avance (compte 486). »

En période de clôture : allier qualité et rapidité de traitement, y compris sur les CCA et les FNP

Ainsi, les directions financières ont pour mission de s’assurer de la cohérence et de la fiabilité des opérations de clôture, notamment sur les écritures des FNP, des CCA, des FAE et des PCA.

Mais elles doivent aussi réaliser cette mission dans un délai de plus en plus réduit, en accord avec la vision – aujourd’hui indispensable – du fast closing (Voir notre article : Pourquoi il est impératif de faire du fast close).

Pour répondre à ces enjeux, les outils de la Fintech sont une voie à envisager.

Notre Solution Eyespenses pour le traitement des CCA et les FNP :

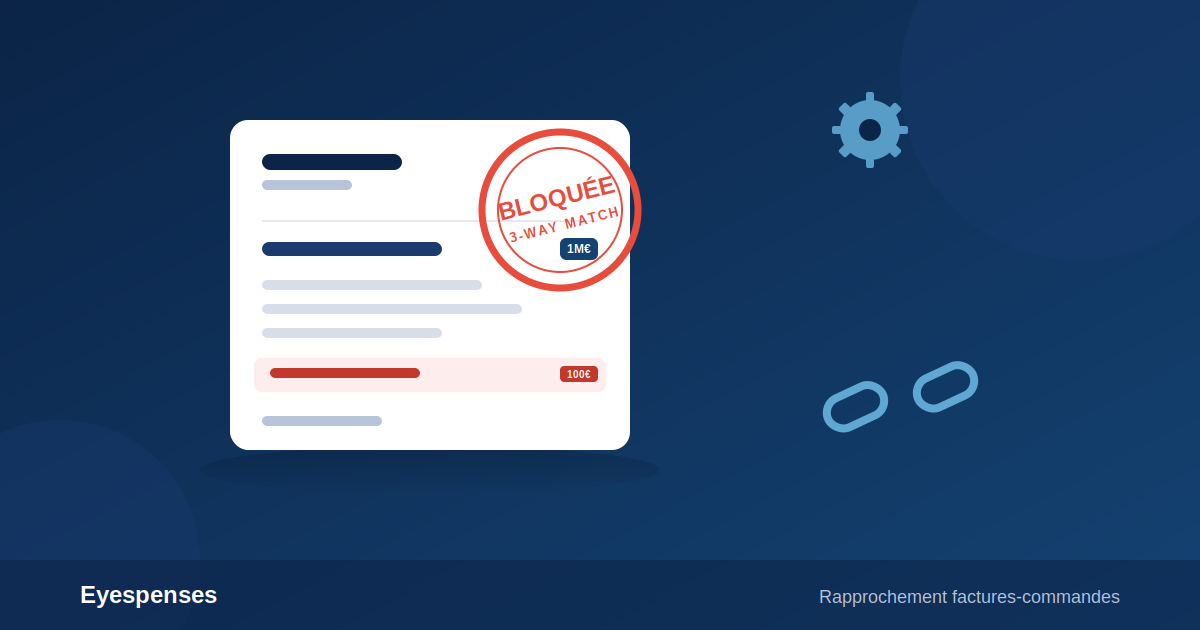

Eyespenses est une solution logicielle d’automatisation du cut-off des factures et des commandes. Plus exactement, l’outil détecte et fiabilise en temps réel :

- les écritures des Charges Constatées d’Avance (CCA)

- les écritures des Factures Non Parvenues (FNP)

Il génère également ces écritures au fil de l’eau ou à la clôture.

Le fonctionnement d’Eyespenses

Les écritures des Charges Constatées d’Avance (CCA) sont générées en temps réel. Il n’est plus nécessaire de s’en occuper en clôture.

Les FNP sont calculées et générées en clôture d’après un prévisionnel automatique des commandes de l’exercice cible. Les opérationnels peuvent corriger ce prévisionnel à tout moment.

La justification et la qualité des données comptables sont contrôlées automatiquement et en permanence dans un module dédié, à partir de la comptabilité analytique, afin d’identifier les écarts avec le système d’information comptable habituel.

Un logiciel au fonctionnement indépendant

Le logiciel Eyespenses se connecte à l’ERP sans en affecter son fonctionnement. De fait, il s’implémente facilement au sein d’une organisation. Il n’affecte pas la validité des données de l’entreprise.

Les avantages de cette solution Tech’

Eyespenses réalise, en lieu et place des ressources humaines, les travaux d’identification et d’affectation des écritures les plus fastidieuses à traiter.

Les services comptables facilitent et accélèrent la clôture de l’exercice comptable en utilisant un outil flexible et indépendant.

Les charges sont affectées automatiquement au bon exercice, le résultat fiscal est sécurisé et justifiable auprès de l’administration, y compris sur les écritures les plus sensibles.

Eyespenses, en bref :

Eyepenses est un outil de fast close visant les services comptables et budgétaires des ETI, des grands comptes et des administrations. Eyespenses peut aussi être utilisé pour le contrôle de conformité des données, notamment par les commissaires aux comptes.

Pour en savoir plus, contactez notre équipe d’experts-conseils

Charges, produits et calcul de l’impôt, en bref

- Comment est calculé le résultat d’une entreprise ?

- En tenant compte des charges et des produits du compte d’exploitation, alimentés

en majorité par la comptabilisation des factures

- À quoi servent les écritures de clôture ?

- À rattacher les factures aux charges et produits à l’exercice auxquels ils se rapportent

- A ajuster le résultat de l’entreprise et le calcul de l’impôt sur les sociétés.

- Au regard de l’administration fiscale, quelles sont les principales opérations de clôture qui

doivent être justifiées pour les factures de charges et produits ?- Les FNP qui augmentent les charges de l’exercice

- Les FAE qui augmentent les produits de l’exercice

- Les CCA qui diminuent les charges de l’exercice

- Les PCA qui diminuent les produits de l’exercice

FNP pour Factures Non Parvenues – FAE pour Factures à Etablir – CCA pour Charges Constatées

d’Avance – PCA pour Produits Constatés d’Avance