Les Charges Constatées d’Avance (CCA) nécessitent de réaliser des écritures comptables spécifiques au moment de la clôture des comptes. Leur traitement est chronophage, c’est pourquoi Eyespenses a conçu un outil capable d’automatiser cette mission.

Voici comment traiter les CCA en comptabilité et comment Eyespenses vous aide dans ce processus.

Une charge constatée d’avance (CCA) correspond à une facture payée et comptabilisée sur l’exercice N, dont le bien ou le service n’a pas encore été réceptionné (totalement ou partiellement) à la date de clôture des comptes.

Par exemple :

Un achat comptabilisé en année N, mais non encore réceptionné (achat de marchandises en N avec délai de livraison en N+1, par exemple)

Une charge payée et comptabilisée en N pour un produit ou un service dont on sait qu’il sera réalisé en N+1 (payer une campagne de publicité en N pour mise en place en N+1, par exemple)

Une facture réceptionnée pour une période étalée sur deux exercices (facture de maintenance, par exemple ou facture d’honoraires pour plusieurs mois, à cheval sur deux exercices)

Pourquoi faut-il traiter les CCA différemment

Les charges constatées d’avance (CCA) sont à traiter de manière spécifique, car, justement, elles s’étalent sur plusieurs exercices.

Or, l’un des principes fondateurs de la comptabilité est celui de l’indépendance des exercices :

L’indépendance des exercices oblige à rattacher chaque charge et chaque produit à l’exercice auquel il se rapporte.

Ceci pour répondre à un autre principe fondateur de la comptabilité, qui consiste à présenter des comptes reflétant une image sincère et fidèle de l’entreprise.

Les charges constatées d’avance doivent donc être traitées comme telles, via des écritures comptables particulières.

Ces écritures permettront un rattachement des charges de l’année et des années ultérieures au compte de résultat correspondant

Prenons pour exemple une dépense payée en N, représentant des honoraires d’une prestation étalée entre N et N+1 :

La charge totale est payée et comptabilisée en N

La charge correspondant aux honoraires N+1 est neutralisée en N du montant correspondant à la charge payée et comptabilisée d’avance

La charge neutralisée en N est reportée sur l’exercice N+1

Ces opérations à réaliser avant la clôture ont pour objectif d’identifier les charges à rattacher sur l’année pour le compte de résultat. De fait, elles influencent l’impôt sur les bénéfices.

Le compte de résultat N prendra uniquement en compte la charge correspondant à N

Le compte de résultat N+1 prendra uniquement en compte la charge correspondant à N+1

Un exemple des écritures de traitement des charges constatées d’avance

Une facture de maintenance de 2 ans du 1er janvier 2021 au 31 décembre 2022 de 3600 euros TTC comptabilisée en janvier 2021.

Le traitement des charges constatées d’avance et leur problématique

Traiter les CCA à chaque période de clôture

Pour réaliser les comptes annuels dans les conditions que nous venons d’aborder, il convient donc d’identifier dans les comptes de charges les factures faisant l’objet de charges constatées d’avance.

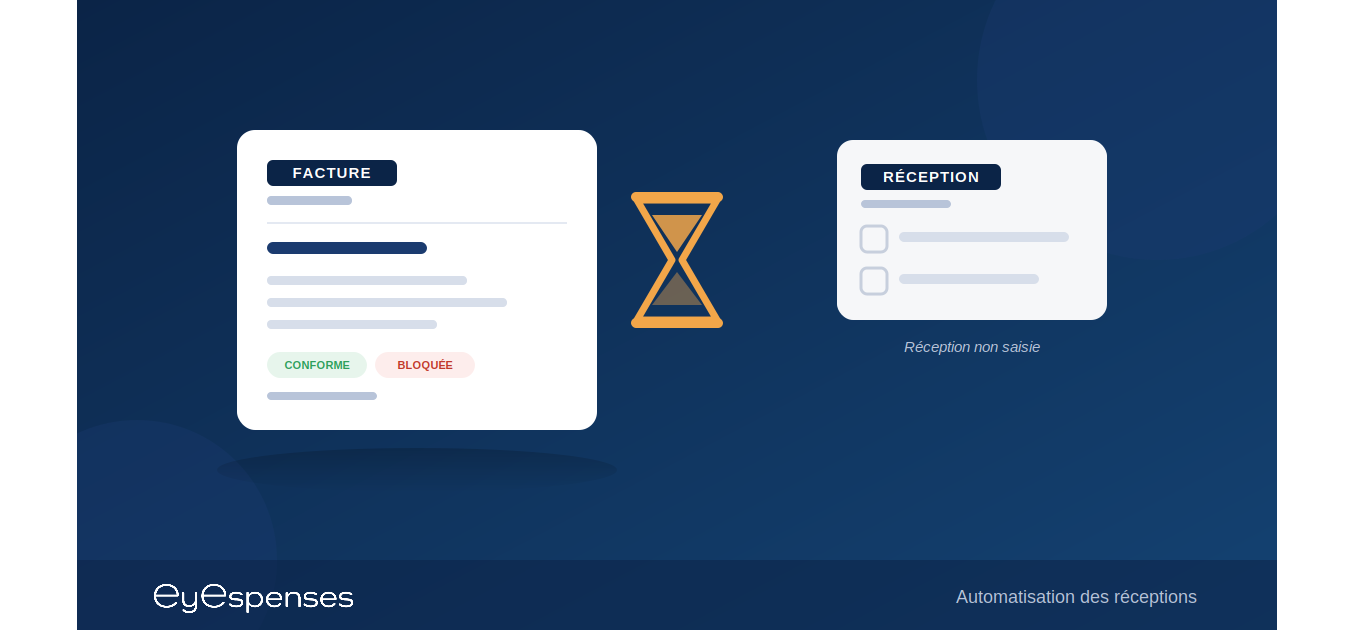

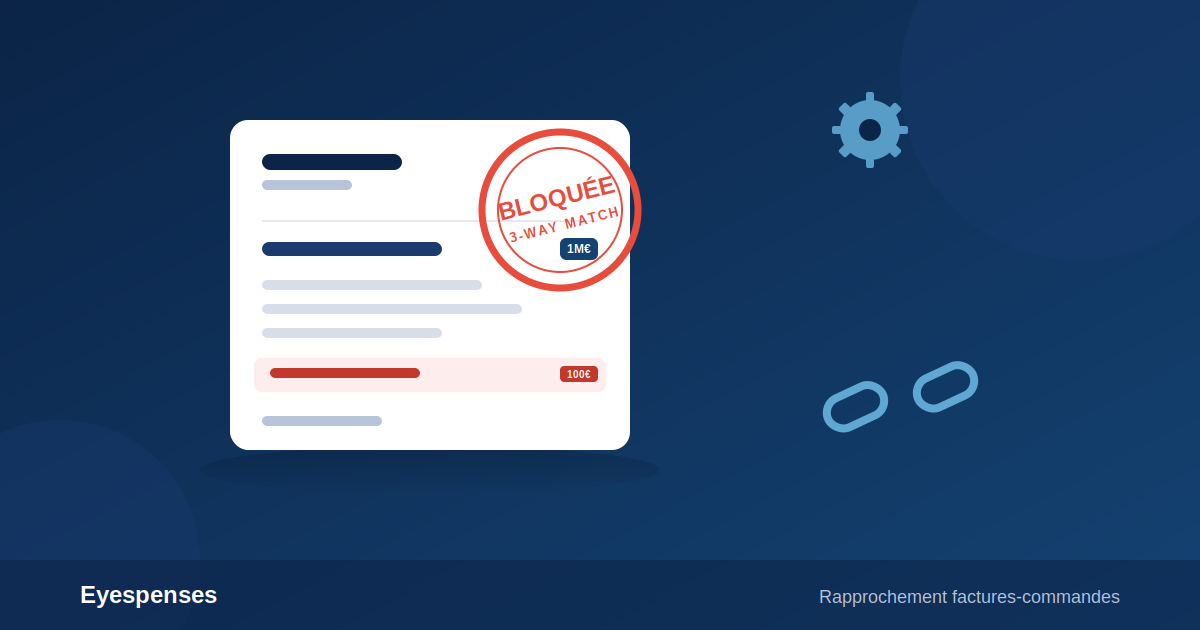

Dans le même esprit d’indépendance des exercices, il faut aussi identifier et traiter ce que l’on appelle les Factures Non Parvenues (FNP). La FNP est une facture non encore réceptionnée en clôture de N, relative à une prestation ou un bien livré et payé en N.

Le traitement des Charges Constatées d’Avance (CCA) et le traitement des Factures Non Parvenues (FNP) entrent dans le cadre de la mission appelée « le cut off comptable », à savoir l’attribution des charges et des produits à l’exercice auquel ils correspondent.

Des problèmes de timing et de précision

Les travaux d’inventaire pour identifier les CCA et les FNP sont chronophages. Ils mobilisent les services financiers et opérationnels à chaque clôture d’exercice.

En cours d’exercice, l’absence des écritures de CCA et FNP brouillent la réalisation des budgets et l’exactitude des données pour les services du contrôle de gestion.

De manière générale, il est communément admis que les CCA et les FNP :

Pour parer ces problématiques et fluidifier le travail des fonctions comptables et budgétaires, Eyespenses a conçu un outil permettant l’automatisation du traitement des Charges Constatées d’Avance et des Factures Non Parvenues (automatisation des CCA et des FNP).

L’outil se connecte à l’ERP de l’entreprise pour en analyser les données. Il a été conçu pour réaliser des pré-travaux de cut off comptable :

Identifier les CCA et les calculer

Réaliser des prévisionnels budgétaires ajustés

Identifier les factures non parvenues et les calculer

Réaliser les écritures des FNP et des CCA

Les bénéfices :

Les écritures des Charges Constatées d’Avance (CCA) sont détectées au fil de l’eau et générées en temps réel, tout au long de l’exercice. Vous êtes libéré du traitement des CCA au moment de la clôture des comptes.

Les écritures des Factures Non Parvenues (FNP) sont identifiées, calculées et générées en clôture, d’après un prévisionnel automatique des commandes de l’exercice cible. Les opérationnels peuvent corriger ce prévisionnel en quelques clics.

In fine, l’entreprise gagne du temps en période de clôture et elle dispose de prévisionnels ajustés tout au long de l’exercice.

Les plus Eyespenses :

Eyespenses est facile à prendre en main. Une fois la solution intégrée et paramétrée, elle est indépendante de l’ERP de l’entreprise et elle ne modifie pas les paramétrages. Eyespenses « se contente » d’analyser les données de l’ERP.

Eyespenses a été conçu pour les services comptables et financiers des ETI, des grands comptes et des administrations, dans l’objectif d’améliorer le fonctionnement de leurs fonctions supports (comptabilité, contrôle de gestion, achats et budgets). De même pour les cabinets de commissariat aux comptes dans le cadre des contrôles de conformité des données.

Vous souhaitez en savoir plus sur les possibilités d’Eyespenses dans votre organisation ? Contactez-nous pour échanger avec un expert-conseil de notre équipe.

Comptabilité analytique et comptabilité générale sont étroitement liées. Elles sont pourtant rarement réalisées de concert. En cause : L’ERP n’est pas...

Régies, prestations intellectuelles, tickets SAV… Autant de prestations basées sur des estimations,susceptibles d’être facturées en retard, et donnant lieu à...

Dans l’entreprise, les charges constatées d’avance (CCA) sont des charges pluriannuelles (étalées sur plusieurs années) : contrats de maintenance, nettoyage et...