03

Août 2026

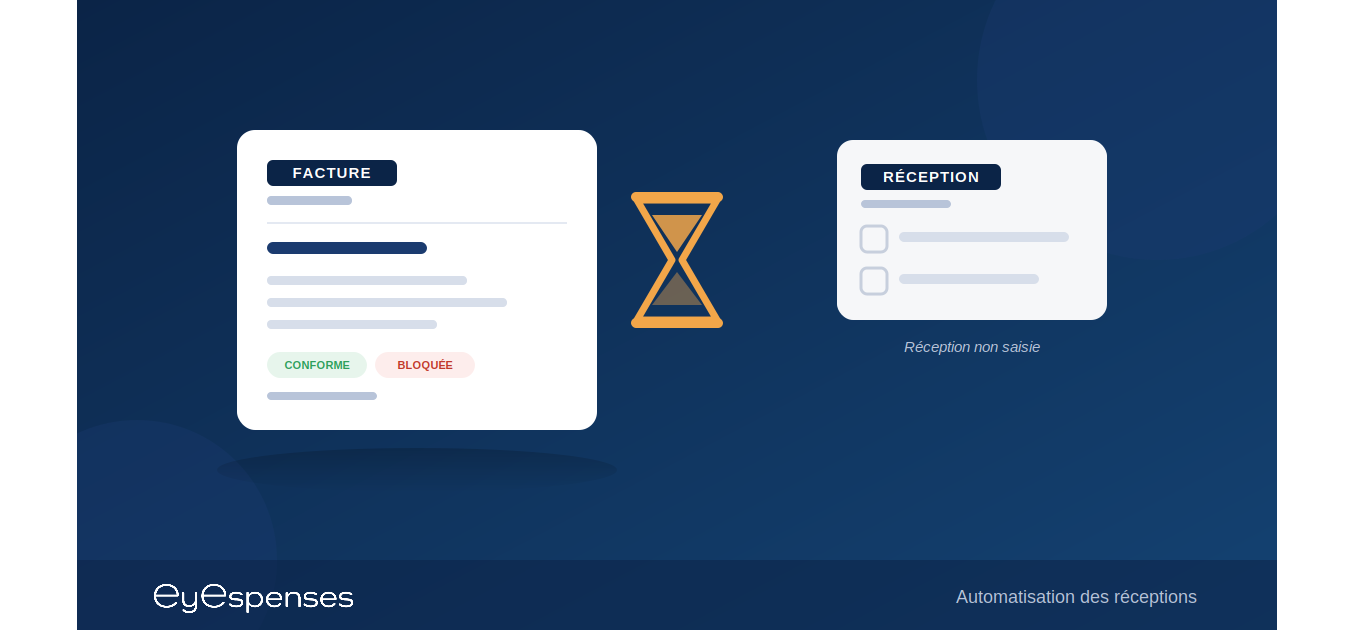

Facture bloquée pour réception non saisie : pourquoi une facture conforme reste en attente de paiement

Une facture conforme, mais bloquée quand même Sophie, gestionnaire comptable, reçoit un appel d’un fournisseur qui commence à s’impatienter. Sa facture a été envoyée dès la fin du mois, comme convenu. Aucun retard de son côté. Pourtant, aucun paiement n’est arrivé. Sophie se connecte à l’ERP pour vérifier. La facture est bien là. Le montant correspond à la commande. Les lignes sont cohérentes. Rien ne cloche en apparence — et

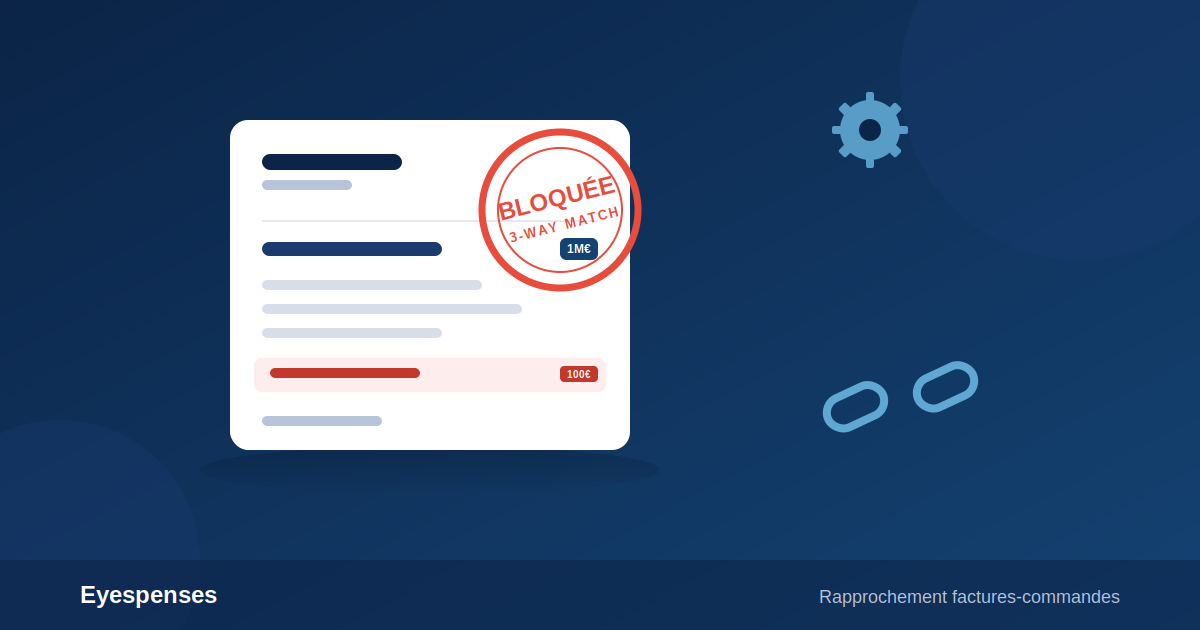

Une facture bloquée pour une ligne de 100 € Une facture fournisseur d’1 million d’euros arrive dans le workflow de validation. Tout est conforme : la commande correspond, les quantités livrées correspondent, le montant principal correspond. Un seul détail cloche — 100 € de frais de douane ajoutés en supplément, absents de la commande d’origine. Résultat : la facture entière est bloquée. Pas seulement la ligne litigieuse — la totalité

16

Juin 2022

Les FNP et les CCA peuvent-elles être remises en question (pointées en défaut) par l’administration fiscale ?

Il est toujours intéressant de rappeler que les écritures de clôture comptable ont un impact direct sur le résultat de l’entreprise, et donc sur le montant de l’Impôt sur les Sociétés (IS). En effet, ce sont les travaux de clôture qui permettent de rattacher les charges et produits de l’entreprise au bon exercice (mission de cut-off comptable) et ainsi d’identifier le résultat servant de base de calcul de l’impôt. Rappelons

Les Charges Constatées d’Avance (CCA) nécessitent de réaliser des écritures comptables spécifiques au moment de la clôture des comptes. Leur traitement est chronophage, c’est pourquoi Eyespenses a conçu un outil capable d’automatiser cette mission. Voici comment traiter les CCA en comptabilité et comment Eyespenses vous aide dans ce processus. 🚀 Essayez notre outil gratuit en ligne de calcul et d’écritures de Charges Constatées d’Avance 🚀 Qu’est-ce qu’une Charge Constatée d’Avance

09

Nov 2021

Charge constatée d’avance: Comment optimiser leur traitement malgré une facturation sur plusieurs années ?

Dans l’entreprise, les charges constatées d’avance (CCA) sont des charges pluriannuelles (étalées sur plusieurs années) : contrats de maintenance, nettoyage et entretien… Lorsqu’elles sont traitées manuellement, les charges constatées d’avance complexifient les travaux de clôture. Nous avons rédigé plusieurs articles sur les charges constatées d’avance (CCA), leur mode de comptabilisation et les actions que les services comptables peuvent mener pour accélérer leur traitement. Dans cet article, nous abordons plus en détail

Toute dépense effectuée par l’entreprise doit être enregistrée en comptabilité, même lorsque la facture n’est pas encore disponible. La question de l’écriture comptable à opérer dans cette situation doit se poser à l’instant T, mais aussi à la clôture de l’exercice, quand la charge est à comptabiliser et que la facture n’est toujours pas disponible. Quelle écriture opérer ? Comment faire la régularisation à l’arrivée de la facture ? Comment comptabiliser une

13

Avr 2021

Comment accélérer la gestion des FNP et CCA ?

Gestion des FNP et CCA : Comment accélérer leur traitement La gestion des Factures Non Parvenues (FNP) et des Charges Constatées d’Avance (CCA) représente une lourde charge de travail pour les services comptables. Elle ralentit également la production des documents financiers nécessaires à la prise de décision stratégique. De fait, une meilleure gestion des FNP et CCA améliore la compétitivité de l’entreprise. Eyespenses répond à cet enjeu en proposant une