Dans l’entreprise, les charges constatées d’avance (CCA) sont des charges pluriannuelles (étalées sur plusieurs années) : contrats de maintenance, nettoyage et entretien… Lorsqu’elles sont traitées manuellement, les charges constatées d’avance complexifient les travaux de clôture.

Nous avons rédigé plusieurs articles sur les charges constatées d’avance (CCA), leur mode de comptabilisation et les actions que les services comptables peuvent mener pour accélérer leur traitement.

Dans cet article, nous abordons plus en détail les charges de maintenance et en particulier de maintenance pluriannuelle, qui correspondent à des charges constatées d’avance étalées sur plusieurs années, rendant le suivi comptable plus compliqué.

Comment comptabiliser ces flux ? Comment gérer ces écritures dans une optique de gain de temps alors même qu’elles complexifient le suivi comptable ? In fine, comment gérer ces écritures en vue de faire du fast close ?

Voici nos éléments de réponse.

Qu’est-ce qu’une Charge Constatée d’Avance (CCA)

De manière générale, une Charge Constatée d’Avance (CCA) est une écriture comptable qui concerne une facture payée et comptabilisée sur l’exercice, dont le bien ou le service n’a pas encore été réceptionné, que cela soit de manière partielle ou totale à la date de la situation (généralement la période de clôture).

Une charge constatée d’avance peut être :

- un achat de bien comptabilisé, non encore réceptionné totalement ou partiellement à la date de la situation

- un achat de service, non encore réalisé totalement ou partiellement à la date de la situation

- toute charge payée et comptabilisée en avance, pour un produit ou un service dont on sait déjà qu’il sera réalisé à la période suivante.

Quelques exemples de charges constatées d’avance

Parmi les charges constatées d’avance les plus courantes en entreprise, on trouve par exemple :

- les factures de loyers à cheval sur deux périodes

- les factures d’achats de marchandises qui n’ont pas encore été livrées en fin de période

- les factures pour des campagnes de publicité qui commenceront la période suivante

- les factures de location de matériel payées en fin de période et en avance pour la période suivante

- les factures d’assurances payées en fin de période et en avance pour la période suivante

🚀 Testez vos opérations de Cut-Off avec notre outil gratuit de CCA en ligne ! 🚀

Comment comptabiliser une Charge Constatée d’Avance (CCA)

L’objectif étant de neutraliser la charge constatée d’avance, il convient de créditer les comptes de la classe 6 du Plan Comptable général (PCG) -> diminution de la charge. On obtient l’écriture suivante :

- débit du compte 486 « charge constatée d’avance » pour le montant de la charge

- pour le même montant : crédit du compte de classe 6 concerné, selon la nature de la charge

Les opérations qui sont enregistrées comme charges constatées d’avance sont extournées à l’ouverture de la période suivante.

Ensuite, la somme totale des charges constatées d’avance est mentionnée en bas de bilan, à l’actif. Les informations détaillées relatives aux CCA sont également annotées en annexe lorsqu’elles sont significatives.

Enfin, il faut savoir que d’un point de vue fiscal, les CCA viennent augmenter le résultat imposable de la période P, car elles viennent diminuer les comptes de charge.

La problématique des charges pluriannuelles

Exemple de charges pluriannuelles

Dans l’entreprise, certaines charges constatées d’avance (la majorité d’entre elles même) représentent des charges pluriannuelles, étalées sur plusieurs années.

Ces charges constatées d’avances pluriannuelles (CCA pluriannuelles) sont globalement les abonnements, les loyers à terme échoir ou encore les charges de maintenance : maintenance informatique, maintenance d’imprimantes et photocopieurs, entretien et nettoyage faisant l’objet d’un contrat signé dans la durée, etc.

Le contrôle du budget freiné par les CCA

La problématique ici est que le contrôle du budget est permanent et alimenté par les données de la comptabilité. Or, les CCA ne sont pas traitées par les services comptables avant la période de clôture. De fait, les charges constatées d’avance (tout comme les Factures Non Parvenues – FNP) empêchent d’obtenir une vision budgétaire immédiate.

Dans les faits, pour parer cette lacune, le contrôle de gestion a pour habitude de se charger des enquêtes et identifications des CCA, en amont du travail comptable, et ce à chaque mise à jour des reportings financiers. Mais cette mission est fastidieuse.

→ Le traitement des CCA freine clairement les travaux des équipes budgétaires et comptables.

Eyespenses intervient à ces étapes : il automatise le traitement des CCA. Il décharge le travail des équipes de contrôle de gestion et de la comptabilité.

Le traitement des CCA et l’ERP

Il faut savoir qu’un ERP classique n’est pas capable d’identifier les charges constatées d’avance et de les affecter au bon exercice, car les opérations y sont enregistrées au fil de l’eau. In fine : on ne se projette pas dans un ERP. Cette spécificité est d’autant plus fâcheuse lorsqu’il s’agit de traiter des CCA récurrentes et connues par les services comptables. Il s’agit d’une perte de temps dans un contexte où les équipes comptables et financières visent à accélérer la clôture des comptes.

Eyespenses pour automatiser le traitement des CCA

En effet, Eyespenses est capable d’automatiser les travaux d’analyse et d’enquête pour les mises à jour automatiques des dépenses de l’année :

- identification des charges constatées d’avance

- calcul des charges constatées d’avance

- calcul du coût annuel des services jusqu’au terme de leur contrat

- réalisation d’un prévisionnel des budgets, tenant compte des CCA

🚀 Essayez gratuitement notre Cut-Off automatique en générant vos écritures de CCA en ligne ! 🚀

Pour ce faire, Eyespenses se connecte à l’ERP de l’entreprise, sans interférer dans son fonctionnement. Cette spécificité permet de maintenir la légalité des données comptables.

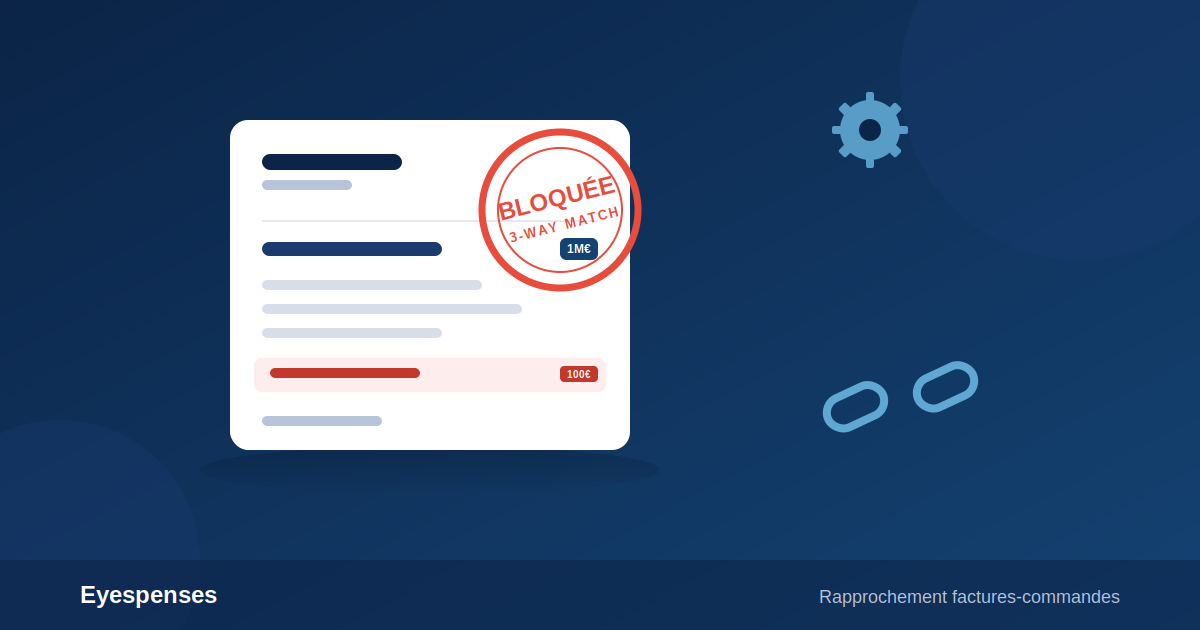

Au final, grâce à sa capacité d’automatisation et d’analyse, Eyespenses permet aux collaborateurs de réconcilier les factures reçues des fournisseurs avec les commandes, en y intégrant les données budgétaires et de cut off. Ces dernières étant obtenues automatiquement, sans erreur et sans perte de temps.

Eyespenses permet ainsi d’accélérer les travaux de clôture par le traitement des CCA. Il fait partie intégrante de la mise en place d’un processus de fast close.

Vous mettez en place un processus de fast close ? Vous voulez accélérer vos travaux de clôture ? Contactez nos conseils-experts : nous réaliserons un audit de votre organisation et nous vous expliquerons comment utiliser Eyespenses dans votre service, pour répondre à vos propres enjeux.