Régies, prestations intellectuelles, tickets SAV… Autant de prestations basées sur des estimations,

susceptibles d’être facturées en retard, et donnant lieu à des Factures Non Parvenues (FNP).

Dans ce contexte d’incertitude, comment optimiser la gestion des budgets ?

–> Comment accélérer les mises à jour budgétaires et la clôture comptable quand l’entreprise

fait face à un certain volume de FNP ?

Nous vous proposons des éléments de réponse.

Pour rappel

La définition des FNP et CCA

En cours d’exercice, les services comptables sont susceptibles de traiter des Charges Constatées

d’Avance (CCA) et des Factures Non Parvenues (FNP).

Une CCA – Charge Constatée d’Avance

Une CCA est une charge qui a été payée et comptabilisée sur l’exercice, alors même que le bien ou le

service dédié n’a pas encore été réceptionné.

Une CCA est généralement une charge pluriannuelle : abonnement, maintenance, loyer à terme

échoir…

Une FNP – Facture Non Parvenue

À l’inverse, une FNP est une facture en retard – non encore parvenue – à la date de clôture de l’exercice, alors même que la prestation a été réalisée ou le bien livré en cours d’exercice.

Une Facture Non Parvenue classique correspond à un oubli ou un retard de la part du prestataire dans sa facturation. Mais il existe aussi des FNP issues de prestations en cours, dont le montant final n’est pas encore arrêté au moment de la clôture comptable. Ces écritures correspondent à des prestations facturées au temps passé :

- facturation au forfait

- facturation en régie

- honoraires avec tableau de relevé d’activité

Ce type de facturation intervient pour des prestations de type :

- consulting, audit

- prestations intellectuelles

- ticket SAV

Malgré l’incertitude, le montant des FNP doit être estimé par les services comptables.

Exemple de FNP

Prenons pour exemple une entreprise dont l’exercice est clôturé au 31.12. Elle fait régulièrement appel à un consultant dont la fréquence des interventions varie selon les besoins.

Le consultant émet des factures trimestrielles sur la base des heures effectivement réalisées en amont. Il n’a pas transmis sa facture à la fin du mois de décembre

En réalisant sa mission de clôture, le service comptable identifie cette FNP. Il va définir sa valeur d’après l’estimation de départ, le relevé d’activité et le réalisé au cours des mois précédents.

Pourquoi estimer et comptabiliser une FNP ?

Estimer et comptabiliser les factures non parvenues permet de lisser l’activité entre la réalisation de la prestation, la facturation et la comptabilisation, dans le but d’en neutraliser l’impact sur les comptes annuels de l’entreprise.

Pour visualiser les écritures et mieux comprendre la comptabilisation d’une FNP, vous pouvez consulter notre article : Comment gérer les Factures Non Parvenues en comptabilité

Le contrôle du budget freiné par les FNP

La mission d’identification et de traitement des FNP est donc indispensable, mais elle freine la productivité du service comptable, particulièrement en période de clôture. Elle impacte également le contrôle de gestion / contrôle du budget.

En effet, le contrôle du budget est permanent dans l’entreprise. Pour cela, le contrôleur de gestion doit absolument savoir ce qui a été dépensé chaque mois et ce qui sera dépensé le mois suivant dans chaque service. Et comme il utilise les écritures comptables pour faire ses prévisions – en suivant la logique d’un traitement en période de clôture – le contrôle du budget ne peut être exhaustif avant la fin de l’exercice.

Dans les faits, les contrôleurs de gestion ont pour habitude d’anticiper les prestations qui correspondront à des FNP, en amont des périodes de clôture et plusieurs fois dans l’année, au moment des reportings financiers et de leur mise à jour.

Les FNP n’attendent donc pas la clôture pour être traitées. Elles sont identifiées, évaluées et comptabilisées au fil de l’eau, mais ce travail est clairement chronophage.

- C’est précisément sur ce point qu’intervient Eyespenses, dans le but d’alléger la charge de travail des équipes comptables et du contrôle de gestion.

Eyespenses traite automatiquement les FNP et les CCA

Eyespenses est un logiciel intelligent capable de traiter automatiquement les FNP dans la comptabilité de l’entreprise.

Plus exactement, Eyespenses :

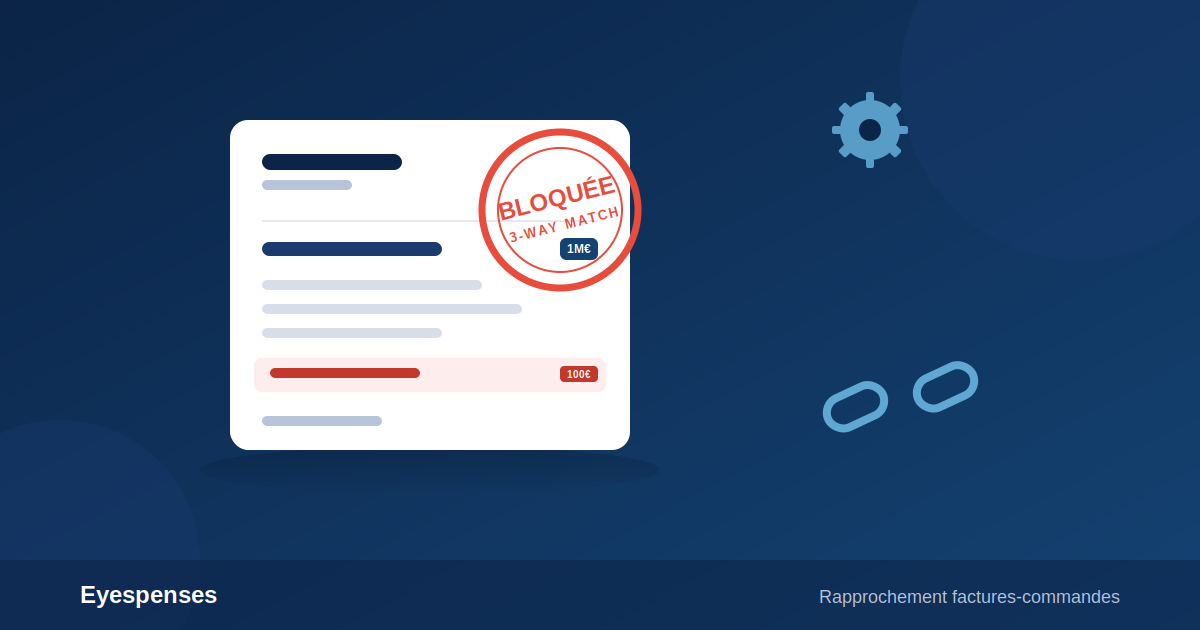

- identifie les FNP à régulariser en réalisant automatiquement un prévisionnel des commandes

- met à jour les comptes de FNP

- identifie les CCA

- met à jour les comptes de CCA

Grâce à Eyespenses, les écarts de facturation sont immédiatement identifiés et les écritures sont isolées. Elles sont modifiées sur validation humaine.

In fine, Eyespenses :

Deux choses à savoir à propos d’Eyespenses :

- Eyespenses se connecte à l’ERP de l’entreprise, sans modifier aucune donnée. Il propose simplement le retraitement comptable.

- Eyespenses est complémentaire à l’utilisation de l’ERP. Il permet une projection des budgets quand l’ERP est conçu pour un traitement au fil de l’eau, sans capacité d’anticipation.

Vous voulez accélérer la clôture des comptes ? Affiner vos budgets ? Améliorer vos projections ? Vous cherchez l’efficience comptable et budgétaire ?

Contactez notre équipe ! Nous réaliserons un audit de votre organisation et nous vous apporterons des solutions concrètes : conseil, accompagnement, installation d’une solution dans vos services.