Les dépenses liées aux achats non stockés représentent une contrainte pour les équipes dédiées aux budgets. Au mieux, elles freinent la réalisation des prévisionnels, au pire, elles faussent les anticipations. Dans les deux cas, elles empêchent les équipes de piloter le cash management dans de bonnes conditions.

Voici nos pistes de réflexion pour remédier à cette problématique.

Les dépenses d’achats non stockés et les problématiques rencontrées

Les dépenses liées aux achats non stockés (prestations intellectuelles, maintenances, locations…) sont difficilement identifiables et évaluables dans le cadre des contrôles et des prévisions budgétaires.

En cause : l’absence de régularisation des factures en comptabilité au moment de la réalisation du budget ou encore le manque de procédure pour le traitement de ce type d’achat. Par exemple :

- Les factures parviennent après la clôture des comptes (prestation réalisée en décembre avec envoi de la facture en janvier…)

- Les équipes ne savent pas que les factures sont à reporter sur les exercices comptables suivants (maintenance payable d’avance, abonnements…)

- Les demandes d’achat n’ont pas été approuvées dans l’ERP

- Les fournisseurs n’ont pas été référencés

- Les données des achats ne sont pas consolidées avec les données de la comptabilité

- Les équipes n’ont pas défini à quel moment l’engagement de dépense devient une dépense à considérer (au passage de la commande, à la validation du paiement, au moment du rapprochement commande-facture…)

- Etc.

Passer de l’action à la pro-action, anticiper son cash management

Cette difficulté de traitement des achats non stockés maintient les équipes dédiées au budget dans un processus de pilotage au fil de l’eau, et non d’anticipation, avec des prévisionnels perpétuellement en suspense.

Cette contrainte va à l’encontre des priorités des équipes financières axées sur la maîtrise des coûts et la maîtrise du BFR (cash management). Plus généralement, cette contrainte va à l’encontre de l’enjeu global des entreprises de passer d’un « mode réactif à un mode proactif » (Source : Grant Thornton).

De fait, l’enjeu est le suivant : Comment réaliser des prévisionnels des achats au plus juste, intégrant des achats non stockés, alors même que les factures associées ne sont pas encore régularisées en comptabilité ?

Notre outil Eyespenses répond à cet enjeu.

Identifier automatiquement les engagements de dépenses d’une année cible

Eyespenses est un outil en ligne totalement indépendant. Il est connecté à l’ERP de l’organisation pour en extraire les données et automatiser les actions suivantes :

- Identification et évaluation des Factures Non Parvenues (FNP)

- Identification des Charges Constatées d’Avance (CCA)

- Réalisation automatique d’un prévisionnel budgétaire des commandes sur la période souhaitée

- Obtention de visions personnalisées grâce à la présence de filtres intelligents : écritures en cours et/ou validées par exercice, par type de dépense, par analytique…

Par ces actions, Eyespenses identifie les engagements de dépenses pour réaliser un budget prévisionnel affiné, de manière instantanée et automatique, comprenant les achats non stockés.

En bout de chaîne, les équipes ont simplement à mettre à jour les données qui ont été mises en exergue par Eyespenses au sein de l’ERP, à valider les engagements de dépenses et les prévisions budgétaires. La mise à jour de l’ERP est automatique sur simple clic dans Eyespenses (le logiciel est connecté à l’ERP, mais il n’en modifie pas les données sans validation manuelle).

In fine, les équipes obtiennent des prévisions affinées sur les périodes de leur choix. Elles prennent le contrôle et l’anticipation du cash management, tout en maintenant leur système d’information comptable habituel.

Par son fonctionnement, Eyespenses répond à l’ambition de proactivité des entreprises dans la gestion de leurs BFR et de leurs coûts. Il s’agit de l’outil de liaison entre les équipes dédiées au budget et les équipes comptables.

Il est à noter que techniquement, les actions menées par Eyespenses correspondent au travail de cut-off comptable réalisé historiquement en période de clôture. Le cut-off correspond au rattachement des charges et des produits à l’exercice auquel ils se rapportent, dans l’objectif de séparer les exercices.

La réalisation du cut-off rencontre les mêmes difficultés que la réalisation des budgets :

- Identification des charges constatées d’avance

- Identification des factures non parvenues

En travaillant pour accélérer et affiner les budgets, Eyespenses profite aussi aux équipes comptables pour accélérer les missions de clôture des comptes (fast closing).

Quels critères travailler pour un service budgétaire plus efficient

Obtenir une vision précise des dépenses n’est pas aisé dans un contexte où :

- Les équipes suivent un processus historique de réalisation des budgets à partir des données de factures.

- Les factures associées ne sont pas forcément régularisées à l’instant T.

Pour affiner le prévisionnel budgétaire dans ces conditions, il est nécessaire de définir précisément ce qu’est, pour l’entreprise, une dépense.

Le processus de dépense compte effectivement plusieurs étapes :

- La demande d’achat : expression d’un besoin accompagné d’une enveloppe budgétaire. La demande peut entraîner un appel d’offres, la récupération de devis, mais elle n’engage pas l’entreprise. Il ne s’agit pas de l’étape déclencheur de la dépense.

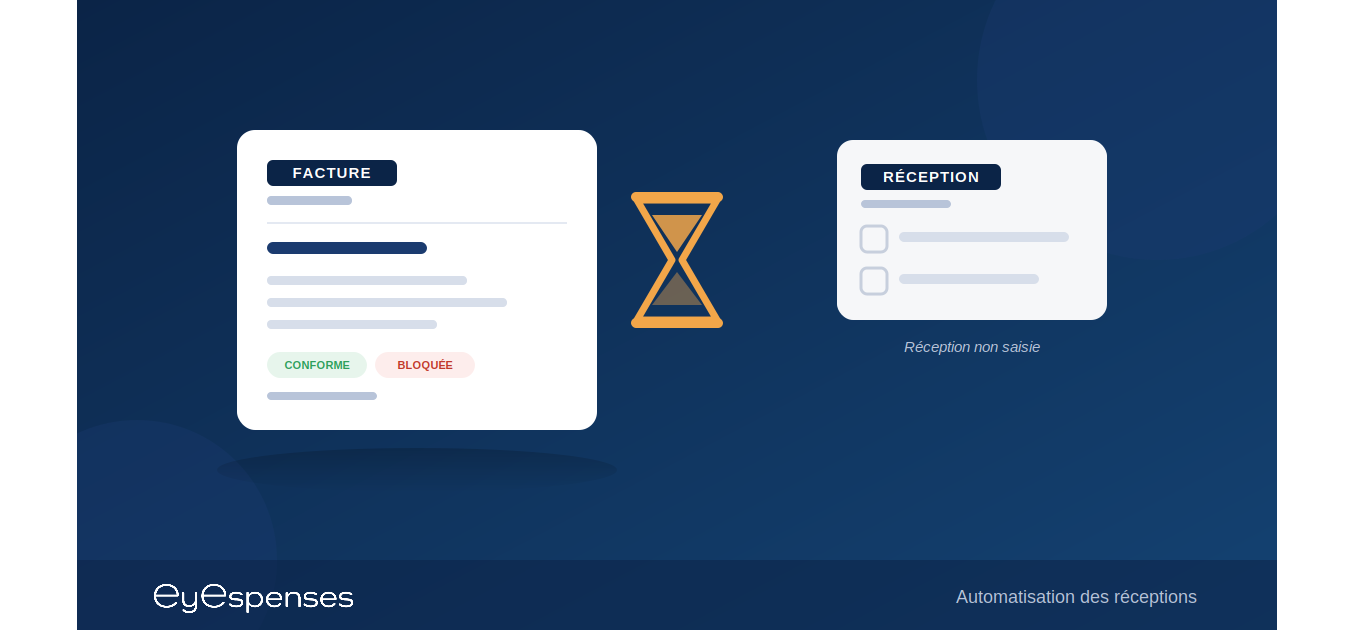

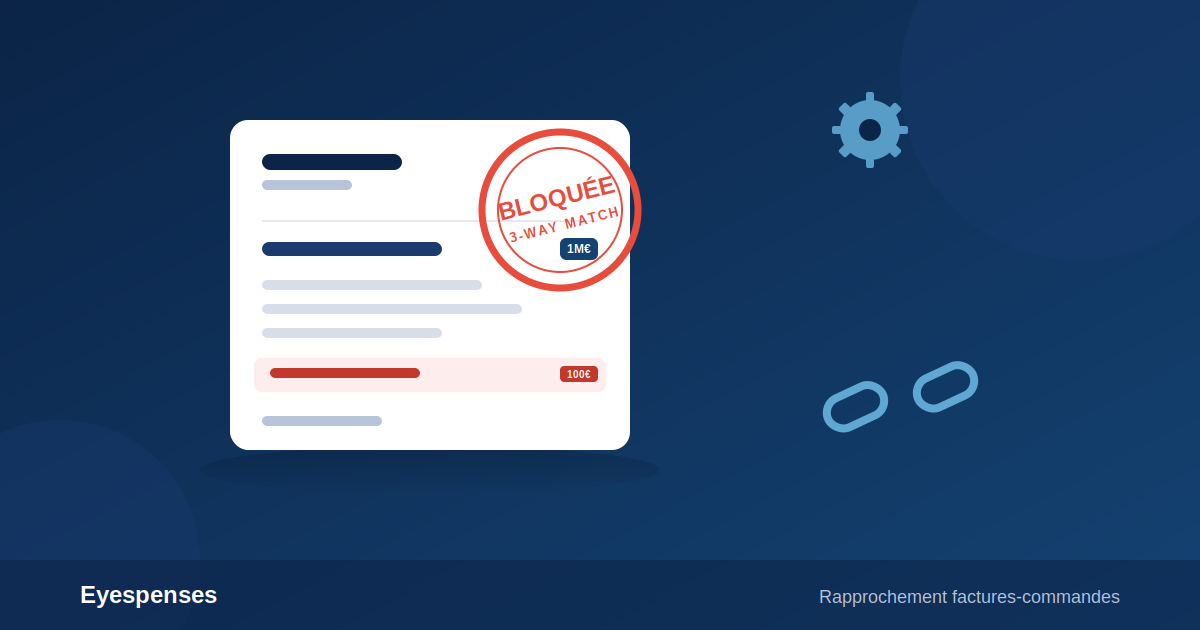

- La commande ou le contrat : génère des informations prévisionnelles clés, comme le montant de la dépense, la date de facturation et la date de réception du bien ou de réalisation de la prestation. À ce stade, la future dépense doit être considérée dans le cash management. Elle intègre le prévisionnel.

- La réception : phase de constatation de la facture à payer. La dépense est désormais officielle d’un point de vue comptable. À ce stade, le responsable doit s’assurer que la réception est bel et bien réalisée.

Ainsi, le contrôle des engagements des dépenses doit prévoir des responsables de suivi et de comptabilisation de la dépense, avec des règles de gestion commune :

- entre tous les services supports : achats, comptabilité, contrôle de gestion et ce

- pour chaque type de dépense (achats stockés, achats non stockés et dépenses récurrentes, achats d’investissement…).

Certains collaborateurs auront un rôle clé à jouer pour suivre la dépense à chaque étape de son processus et ainsi permettre aux équipes budgétaires de la prendre en compte au plus tôt.

À propos d’Eyespenses

Eyespenses est un soutien aux collaborateurs comptables de l’entreprise. Il décharge les équipes des tâches répétitives à faible valeur ajoutée et/ou trop chronophage.

Eyespenses s’adresse aux services financiers et comptables des administrations, ETI et grands comptes. Il est aussi un outil pratique pour les cabinets de commissariats aux comptes (CAC) qui vérifient la sincérité et la conformité des données financières de l’entreprise.

Vous souhaitez en savoir sur les possibilités d’Eyespenses dans votre organisation ? Contactez-nous pour échanger avec un expert-conseil Eyespenses.

Nous sommes à votre écoute pour vous proposer une solution d’automatisation personnalisée à vos propres workflows.